月次資金繰り・日繰り資金繰りの違いと使い分け|業種別・銀行の見方まで解説

資金繰りを管理する中で、「月次資金繰り」「日繰り資金繰り」が混在しがちです。 しかし実務では、それぞれ役割と使う場面が明確に異なります。

資金繰りの全体像や基本構造については、 資金繰り表の作り方 でも整理していますが、本記事では「粒度」と「使い分け」にフォーカスして解説します。

月次資金繰り表・日繰り資金繰り表の違い

まず混同されやすい2つを整理します。

| 項目 | 粒度 | 目的 | 見るポイント |

|---|---|---|---|

| 月次資金繰り | 月単位 | 中期の資金予測 | 数ヶ月先の資金残高 |

| 日繰り資金繰り | 日単位 | 短期の資金管理 | 特定日の資金ショート |

資金繰り表は、入出金を管理するための“フォーマット(全体の枠組み)”であり、 その中で「月単位で管理するのか」「日単位で管理するのか」という違いが、月次資金繰りと日繰り資金繰りです。

日繰り資金繰り表が必要になるタイミング

日繰り資金繰りは、直近の資金ショートを防ぐための管理です。

月単位では問題なく見えても、特定の日に支払いが集中することで、資金が足りなくなるケースは少なくありません。

資金ショートを防ぐための管理

月末の支払いが集中している場合や、給与・税金・返済が重なる場合、残高ギリギリで運用している場合などに必要になります。

特徴は、「この日を乗り切れるか」を見る点です。

月次資金繰り表が必要になるタイミング

月次資金繰りは、将来の資金状況を予測するための管理です。

現時点では資金に余裕があっても、数ヶ月後に支払いが増えたり、投資や返済が重なったりすることで、資金が不足するケースは少なくありません。

先を読むための資金管理

売上が伸びているが資金が不安な場合や、借入返済が増えてきた場合、採用や設備投資を検討している場合、融資を検討している場合などに必要になります。

特徴は、「今は問題ないが、数ヶ月後にどうなるか」を見る点です。

業種別でみてみると

資金繰りの粒度は、業種によって大きく変わります。 重要なのは「いつお金が入って、いつ出ていくのか」というタイミングの違いです。

建設業・制作業(請負型)

売上の入金が遅く、外注費や材料費が先に出ていくため、資金ギャップが大きくなります。

例えば、4月に工事を開始しても、入金は6月末というケースは珍しくありません。 一方で、外注費や材料費は4月・5月に先に支払う必要があります。

この場合、帳簿上は利益が出ていても、手元資金は一時的に大きく減少します。 そのため、数ヶ月単位での予測(月次)と、支払日単位の管理(日繰り)の両方が必要になります。

小売・飲食(現金商売)

日々現金が入る一方で、支払いはまとめて発生します。

例えば、毎日売上が入っていても、家賃・仕入・人件費・税金は月末や特定日に集中します。 月単位では黒字でも、月末だけ資金が足りないというケースはよくあります。

このため、「今月は大丈夫か」ではなく、「この日を乗り切れるか」という日単位の管理が重要になります。

IT・SaaS・サブスク

入金が比較的安定しており、固定費中心の構造です。

例えば、毎月同じタイミングでサブスク収益が入るため、資金のブレは小さくなります。 一方で、人件費やサーバー費用など固定費は毎月必ず発生します。

そのため、日単位で資金が詰まるリスクは低く、採用や広告投資を行った場合に「数ヶ月後に資金が持つか」を見る月次管理が重要になります。

製造業

在庫や仕入が大きく、支払い先行になりやすい業種です。

例えば、大量に仕入を行って在庫を確保した場合、その支払いは先に発生しますが、売上として回収されるのは数ヶ月後になることがあります。

さらに、設備投資や機械導入などで大きな支出が発生することも多く、月単位で資金が大きく動きます。

基本は月次管理で全体の資金推移を見つつ、仕入や支払いが集中するタイミングでは日繰り管理も必要になります。

資金繰り表が実務で役立つ場面

資金繰り表は単なる管理表ではなく、経営判断のためのツールです。

支払い判断ができる

すべて支払えるのか、どれを優先すべきかを判断できます。 資金繰りがないと、感覚での経営になります。

投資判断ができる

採用や設備投資をしても資金が持つかを判断できます。 利益ではなく「現金」で判断できる点が重要です。

取引条件の見直しにつながる

入金が遅すぎないか、支払いが早すぎないかを見直せます。 実務ではここが最も改善効果の大きいポイントです。

関連

利益が出ているのに資金が足りなくなる構造については、 黒字なのに資金ショートする会社の共通点 もあわせて確認すると理解が深まります。

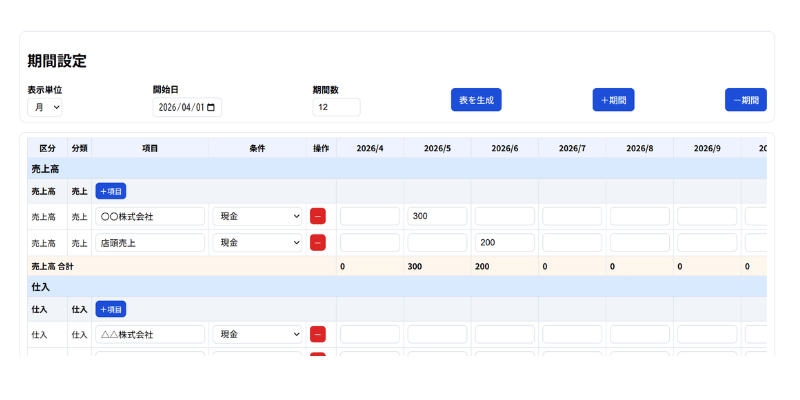

キャッシュテーブルで月次・日繰りの資金繰り表を爆速作成

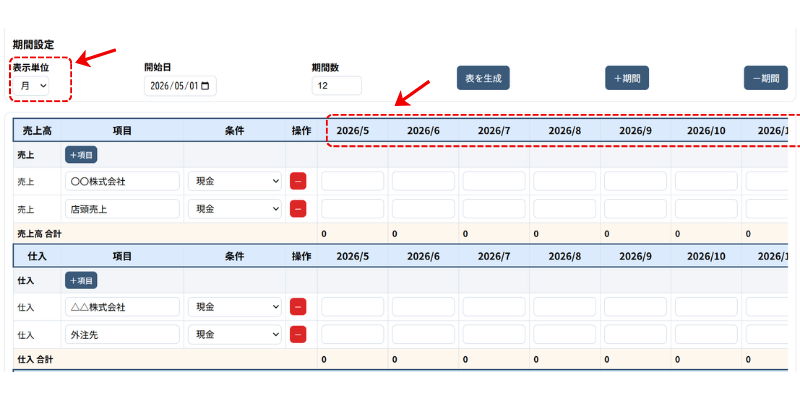

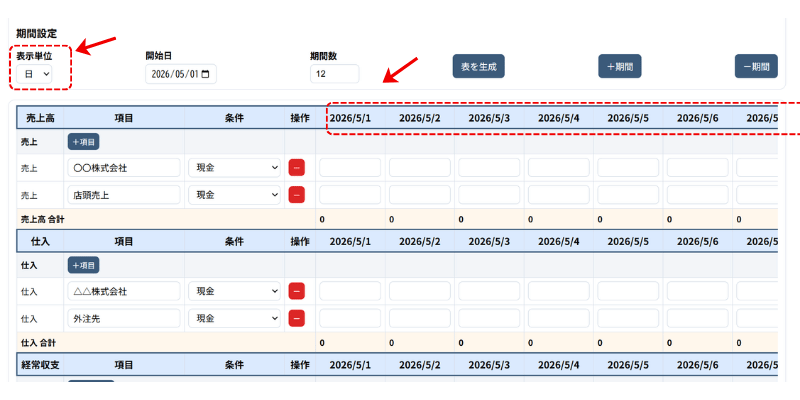

キャッシュテーブルを使うと、表示単位を切り替えるだけで、月次資金繰り表と日繰り資金繰り表をすばやく作成できます。 作成した資金繰り表は、エクセル形式でダウンロードできます。無料で利用できます。

表示単位を「日」にすると、日ごとの入出金予定を確認できます。

表示単位を「月」にすると、月ごとの資金残高を確認できます。

金融機関が見ているポイント

資金繰り表があるかどうかで、融資の通りやすさは大きく変わります。

なぜ資金繰り表が重要なのか

理由はシンプルで、「返せるか」が見えるからです。

銀行がチェックしている内容

資金ショートしないか、借入返済が織り込まれているか、本業で資金が回っているか、予測に無理がないかを確認しています。

資金繰り表がない場合

「なんとなく大丈夫」「売上があるから大丈夫」といった説明になりやすく、融資は通りにくくなります。

資金繰り表がある場合

「来月ここが厳しい」「このタイミングで資金が必要」といった形で、論理的に説明できるようになります。

融資が通りやすくなる本質

資金繰り表が評価される理由は、単なる資料の有無ではありません。

経営管理能力の証明になる

資金繰り表がある会社は、数字で経営していると判断されます。

予測できる会社は潰れにくい

銀行にとって最もリスクが高いのは、「予測できない会社」です。

早めに相談できる

資金繰り表があれば、3ヶ月前から相談できます。 ギリギリで借りに来る会社とは評価が大きく変わります。

まとめ

月次資金繰りは未来の予測、日繰り資金繰りは直近の防御という役割があります。

業種によって必要な粒度は変わり、資金繰り表は経営判断のための重要なツールになります。

銀行が見ているのは「返済可能性」です。 その判断材料として、資金繰り表は非常に重要な役割を持ちます。

資金繰り表を持つことで、会社は「説明できる状態」になります。 これが実務上の最大の価値です。