この記事で分かること

資金繰り表とは何か、売上と収入の違い、経常収支・財務収支・投資収支の分け方、 月次資金繰りと日繰り資金繰りの使い分け、テンプレートで作る際の注意点を解説します。

資金繰り表の作り方|収支・売上仕入の違いと実務で使える管理方法

資金繰り表は、会社のお金の流れを把握するための重要な管理資料です。売上や利益だけを見ていると、実際に手元資金が足りるのか、いつ資金不足が起きそうなのかを見落としてしまうことがあります。

多くの企業では、資金繰り表をエクセルで作成し、自社の実態に合わせてカスタマイズしています。入金サイト、支払サイト、借入返済、設備投資などは会社ごとに違うため、固定された様式に無理に合わせるよりも、自社の資金の動きに合わせて作る方が実務では使いやすくなります。

本記事では、資金繰り表を作るうえで重要な「収支の考え方」と「実務での作り方」について解説します。

関連

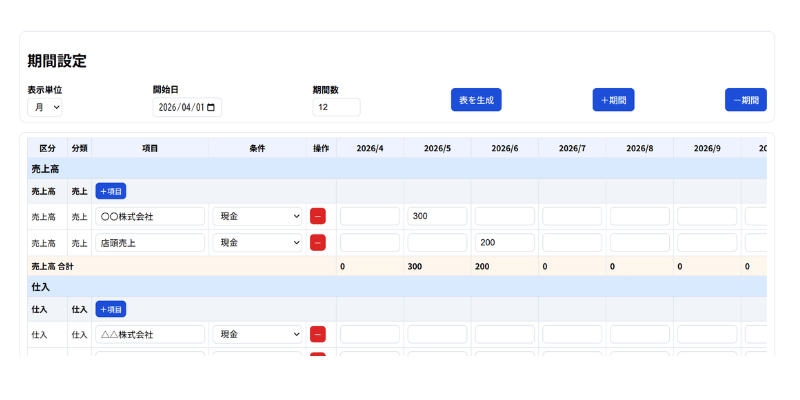

実際に表を作成する場合は、 資金繰り表テンプレートの使い方 もあわせて確認すると、エクセルで作る際の注意点を整理できます。

資金繰り表はエクセルで作るのが一般的

資金繰り表は、決まった形式があるわけではありません。業種、取引条件、支払い方法、借入状況によって、必要な項目が変わるためです。

たとえば、現金商売が中心の会社であれば、日々の入金と支払いを細かく見る必要があります。一方で、掛け取引が中心の会社であれば、売掛金の回収予定と買掛金の支払予定を正確に反映することが重要になります。

そのため、自由に行や列を追加できるエクセルで作成するのが一般的です。売上入金を顧客別に分けたり、仕入支払いを仕入先別に分けたり、借入返済を金融機関ごとに分けたりすることで、自社の資金の動きが見えやすくなります。

資金繰り表は、見た目を整えるための資料ではありません。資金不足を早めに見つけ、支払いの遅延や資金ショートを防ぐための管理表です。

収支と売上・仕入の違い

資金繰り表で最も重要なのが、「収支」と「売上・仕入」の違いです。

- 売上:請求ベース、または発生ベースの金額

- 仕入:商品や材料、外注などが発生した金額

- 収入:実際に入金された金額

- 支出:実際に支払った金額

資金繰り表では、売上や仕入が発生したタイミングではなく、実際にお金が動いたタイミングで管理します。つまり、入出金ベースで見ることが基本です。

たとえば、4月に100万円の売上を計上しても、入金条件が「月末締め翌月末入金」であれば、実際にお金が入るのは5月末です。この場合、4月の資金繰り表に100万円の収入として入れてしまうと、手元資金を多く見積もってしまいます。

同じように、4月に仕入が発生しても、支払い条件が「翌々月払い」であれば、実際の支出は6月です。資金繰り表では、仕入が発生した月ではなく、支払う月に支出として反映します。

この考え方を間違えると、利益は出ているのに資金が足りない、という状態を見落としやすくなります。

注意

黒字でも資金が不足する原因を整理したい場合は、 黒字なのに資金ショートする会社の共通点 も参考になります。

経常・財務・投資の3つの区分

資金繰り表では、お金の動きを「経常収支」「財務収支」「投資収支」の3つに分けて整理します。

本業で資金が増えているのか、借入で一時的に増えているだけなのか、設備投資で大きく減っているのかを分けて見ることで、資金繰りの状態を判断しやすくなります。

| 区分 | 内容 | 主な例 |

|---|---|---|

| 経常収支 | 本業の日常的な入金・支払い | 売上入金、仕入支払、人件費、家賃、外注費 |

| 財務収支 | 資金調達や借入返済の動き | 銀行借入、増資、元本返済、利息支払 |

| 投資収支 | 将来のための投資や資産売却 | 設備投資、システム導入、車両購入、固定資産売却 |

経常収支(本業のお金の流れ)

経常収支は、日々の事業活動による資金の動きです。本業からどれだけ入金があり、本業を続けるためにどれだけ支払いが出ているかを確認します。

経常収支が安定してプラスであれば、本業で資金を生み出せている状態です。逆に、経常収支が慢性的にマイナスであれば、売上規模、粗利、回収条件、固定費などの見直しが必要になる可能性があります。

経常収入

経常収入は、本業による入金です。具体例としては、売上の入金、売掛金の回収、サービス提供後の入金、現金売上などがあります。

ここで注意すべき点は、「売上」ではなく「入金タイミング」で計上することです。請求書を発行した時点では、まだ現金は増えていません。実際に口座へ入金される月に、経常収入として反映します。

掛け取引が多い会社では、取引先ごとの回収サイトを正確に入れることが重要です。月末締め翌月末入金、20日締め翌月10日入金など、条件が取引先ごとに異なる場合は、主要な取引先ごとに行を分けた方が管理しやすくなります。

経常支出

経常支出は、本業を維持するための支払いです。具体例としては、仕入の支払い、外注費、人件費、家賃、水道光熱費、通信費、広告費などがあります。

経常支出は、毎月継続して発生するものが中心です。そのため、資金繰り表では固定的に出ていく支払いと、売上や案件に応じて変動する支払いを分けておくと見やすくなります。

たとえば、人件費や家賃は毎月大きく変わりにくい支出です。一方で、仕入や外注費は売上や案件数によって変動しやすい支出です。この違いを分けて見ることで、資金不足の原因を把握しやすくなります。

財務収支(資金調達と返済)

財務収支は、お金を借りる、返す、出資を受けるといった資金調達に関する動きです。本業の売上とは別に、銀行借入や増資によって資金が増える場合があります。

ただし、借入によって手元資金が増えても、それは本業で稼いだお金ではありません。将来、返済が必要になります。そのため、経常収支と財務収支を分けて見ることが重要です。

財務収入

財務収入は、外部から資金を調達したときの入金です。具体例としては、銀行借入、制度融資、増資などがあります。

借入を受けた月は一時的に資金残高が増えます。しかし、その後は毎月返済が発生します。資金繰り表では、借入月の入金だけでなく、返済スケジュールもあわせて反映する必要があります。

財務支出

財務支出は、調達した資金の返済です。具体例としては、借入金の元本返済や利息の支払いがあります。

特に注意したいのは、元本返済は損益計算書上の費用ではないものの、資金は確実に減るという点です。利益が出ていても、借入返済が重いと手元資金が減り、資金繰りが苦しくなることがあります。

そのため、資金繰り表では毎月の返済額を必ず反映します。返済日が月初なのか月末なのかによっても資金残高の見え方が変わるため、日次管理が必要な会社では返済日まで確認しておくと安心です。

投資収支(将来のための支出)

投資収支は、将来のための資金の動きです。設備投資、システム導入、車両購入など、事業を継続・拡大するための支出が含まれます。

投資支出は、毎月発生する経常支出とは違い、一度に大きな金額が動くことがあります。そのため、予定を資金繰り表に入れておかないと、支払い月に急に資金が不足することがあります。

投資収入

投資収入は、投資に関連して入ってくるお金です。具体例としては、固定資産の売却、車両の売却、設備の売却などがあります。

頻繁に発生するものではありませんが、大きな入金になることがあります。資金繰り表では、入金予定が確定している場合に反映します。

投資支出

投資支出は、将来のための支出です。具体例としては、設備投資、システム導入、車両購入、店舗改装などがあります。

投資支出は金額が大きく、資金繰りに影響しやすいのが特徴です。支払時期がずれるだけでも、月末残高に大きな差が出ることがあります。

そのため、投資を行う場合は、支払予定月だけでなく、分割払いなのか、一括払いなのか、補助金や融資の入金がいつになるのかも確認しておく必要があります。

日次資金繰りと月次資金繰り

資金繰り表には、管理の粒度によって「日次資金繰り」と「月次資金繰り」があります。

日次資金繰りは、毎日の資金の動きを管理する方法です。入金日と支払日を日単位で確認できるため、資金ショート防止に有効です。特に、月末や給与支払日、借入返済日などに資金が集中する会社では、日次で見る必要があります。

月次資金繰りは、月単位で資金の動きを管理する方法です。中長期の計画や予測に適しており、数か月先の資金残高を確認するのに向いています。

実務では、まず月次資金繰りで全体像を作り、資金が厳しくなりそうな月について日次資金繰りに落とし込む方法が使いやすいです。

月次資金繰りと日繰り資金繰りの違いは、 月次資金繰り・日繰り資金繰りの違いと使い分け で詳しく整理しています。

実務で重要な行の作り方

資金繰り表は、行の設計によって精度が大きく変わります。大まかに「売上入金」「仕入支払」とだけ書いてしまうと、どの取引先からいつ入金されるのか、どの支払いが資金繰りを圧迫しているのかが見えにくくなります。

実務で使う資金繰り表では、自社の実態に合わせて行を分けることが重要です。細かくしすぎると管理が大変になりますが、粗すぎると資金繰り表としての意味が薄くなります。

売上の行

売上の行は、自社に合った単位で分けることが重要です。たとえば、顧客ごと、商品ごと、サービスごと、事業部ごとに分ける方法があります。

主要取引先の売上比率が高い会社では、顧客ごとに分けた方が管理しやすくなります。どの顧客からいつ入金されるのかが分かるため、回収遅れにも気づきやすくなります。

一方で、商品やサービスの種類によって入金サイクルが違う場合は、商品ごと、サービスごとに分ける方法もあります。実態に合った粒度にすることで、入金予測の精度が上がります。

仕入の行

仕入の行も、売上と同じように自社に合った単位で分けます。仕入先ごと、商品ごと、外注先ごとなどに分けると、支払い予定を把握しやすくなります。

特に、支払額が大きい仕入先や外注先は、個別に行を作る方が実務では管理しやすくなります。支払いが集中する月を早めに把握できるため、資金不足を防ぎやすくなります。

また、仕入先ごとに支払サイトが違う場合は、条件を必ず反映します。月末締め翌月末払い、翌々月払い、都度払いなどを区別しないと、資金繰り表の予測がずれてしまいます。

売掛金・買掛金の管理

資金繰り表で最も重要なポイントのひとつが、売掛金と買掛金の管理です。

売掛金は、すでに売上が発生しているものの、まだ入金されていないお金です。買掛金は、すでに仕入や外注が発生しているものの、まだ支払っていないお金です。

資金繰り表では、取引先ごとの条件を必ず反映させます。

- 回収サイト:売上が発生してから、いつ入金されるか

- 支払サイト:仕入や外注が発生してから、いつ支払うか

たとえば、売上が「月末締め翌月末入金」で、仕入が「翌月末払い」なら、入金と支払いのタイミングは比較的近くなります。しかし、売上入金が翌々月で、仕入支払いが翌月であれば、先に支払いが出ていくため、運転資金が必要になります。

この設定がずれると、資金繰り表の意味がなくなります。売上や仕入の金額が正しくても、入金月や支払月が間違っていれば、実際の資金残高とは大きく違ってしまうためです。

関連

回収サイトや支払サイトの考え方は、 取引条件(サイト)が資金繰りに与える影響 で詳しく解説しています。

まとめ

資金繰り表を作るときは、まず「収支」で考えることが重要です。売上や仕入の発生タイミングではなく、実際に入金される月、実際に支払う月で管理します。

次に、経常収支、財務収支、投資収支に分けて整理します。本業で資金が増えているのか、借入で一時的に増えているのか、設備投資で減っているのかを分けることで、資金繰りの状態を判断しやすくなります。

さらに、取引条件を正確に反映することが欠かせません。回収サイトや支払サイトがずれると、資金繰り表の予測精度が大きく下がります。

資金繰り表は、エクセルで自社に合った形に作り込み、実態に即して更新していくことが大切です。収支、取引条件、支払い予定を正確に反映できれば、資金不足を早めに把握し、資金繰り改善につなげやすくなります。