プロジェクトの資金繰りを正確に管理する方法

プロジェクト単位で売上が発生するビジネスでは、会社全体の売上や月次の利益だけを見ていても、実際の経営状態を正確に把握できないことがあります。特に受託開発、制作業、建設業、システム導入、コンサルティング、イベント運営など、案件ごとに業務が進行する形のビジネスでは、案件ごとに売上の発生時期も、費用の出方も大きく異なります。

例えば同じ1,000万円の案件であっても、着手金が入る案件と、納品後に一括で入金される案件では、途中の資金負担が大きく変わります。さらに、顧客からの売上回収のタイミングだけでなく、人件費の支払い、外注費の支払い、材料の調達費用、広告費や移動費など、支払い側のスケジュールも案件によって異なります。そのため、売上が立っているから安心とは言えず、利益が出ていても一時的に資金不足に陥ることがあります。

こうした状況を防ぐためには、プロジェクトごとの採算管理と収益性の確認に加え、キャッシュフローを意識した資金繰り管理が不可欠です。また、数字の把握が遅いと、問題が見つかった時にはすでに手遅れになっていることもあります。そのため、最近ではツール活用によって、案件別の数字をリアルタイムで管理することの重要性が高まっています。

本記事では、プロジェクト型ビジネスにおける資金繰り管理の基本から、採算管理、収益性、粗利益、営業利益、直接費、間接費、キャッシュフローの整理の仕方、そしてツール活用によって管理精度を高める考え方まで、実務に沿って解説します。

プロジェクト型ビジネスでは資金繰り管理が特に重要

プロジェクト型ビジネスの大きな特徴は、案件ごとにお金の流れが均一ではないことです。定額課金型のビジネスであれば、毎月一定の売上が立ちやすく、入金のタイミングもある程度読みやすい傾向があります。しかし、案件単位で売上が発生するビジネスでは、案件の規模、契約条件、進行期間、請求条件によって入金時期が変わるため、月ごとの資金の入り方にばらつきが出ます。

しかも、顧客からの売上回収は一定ではありません。着手時に一部回収できる案件もあれば、納品後に検収を経て請求し、その翌月末や翌々月末にようやく入金される案件もあります。一方で、社内スタッフの人件費は毎月固定的に支払いが必要であり、外注先への支払いや材料費の支払いも待ってはくれません。つまり、入金は後、支払いは先という構造が起こりやすいのです。

この構造を正しく把握していないと、受注が増えて売上が伸びているにもかかわらず、手元資金が足りなくなることがあります。特に成長局面では、案件数の増加に伴って、先行して必要になる人件費や外注費、材料の調達費も増えるため、黒字倒産リスクが高まりやすくなります。資金繰り管理は、赤字の会社だけの問題ではなく、むしろ受注が順調な会社ほど重要になる管理項目です。

そのため、プロジェクト型ビジネスでは、損益計算だけでなく、案件ごとの入出金の時期まで踏み込んで管理する必要があります。今月どれだけ売上が立つかだけではなく、いつ現金が入り、いつ現金が出ていくのかまで見えてはじめて、実態に即した経営判断ができるようになります。

回収サイトと支払いサイトのズレが資金負担を生む

プロジェクト型ビジネスで最も起こりやすい問題の一つが、回収サイトと支払いサイトのズレです。例えば、顧客からの売上回収が納品後翌々月である一方、外注費は翌月末払い、社員の給与は毎月固定で発生する場合、案件としては利益が出ていても、途中で多額の運転資金が必要になります。

このズレは、案件数が少ないうちは何とか吸収できても、受注件数が増えるほど大きくなります。新規案件を受ければ受けるほど、先に支払うべき費用が増えるため、売上拡大がそのまま資金繰りの悪化につながることもあります。受注増が良いことだと分かっていても、手元資金が追いつかなければ、積極的な受注が難しくなってしまいます。

だからこそ、単に「利益が出る案件か」だけではなく、「資金回収条件まで含めて良い案件か」を見る視点が必要です。資金繰り管理は経理部門だけの仕事ではなく、営業、現場、経営が共通して持つべき判断基準でもあります。

採算管理と収益性の把握が資金繰りの精度を高める

資金繰りを正確に管理するには、案件ごとの採算管理が前提になります。採算管理とは、各プロジェクトについて、売上に対してどれだけ原価がかかり、どれだけ利益が残るのかを把握することです。この把握が曖昧だと、資金繰り表を作っても土台となる数字が不正確になってしまいます。

売上が大きい案件ほど魅力的に見えますが、実際には高い売上に見合うだけの利益が残っていないこともあります。例えば、外注比率が高い案件、仕様変更が多い案件、社内工数が膨らみやすい案件などは、見かけの売上の割に収益性が低くなりやすい傾向があります。こうした案件を把握できていないと、受注量は増えているのに会社にお金が残らないという状態になります。

反対に、売上規模はそこまで大きくなくても、社内の標準化された体制で効率よく回せる案件は、高い粗利益を生みやすく、結果として資金繰りにも良い影響を与えます。収益性を把握することは、単なる結果の確認ではなく、今後どのような案件を増やしていくべきかを判断する材料にもなります。

採算管理ができている会社は、価格設定にも強くなります。なぜなら、どの工程でコストが膨らみやすいのか、どのタイプの案件が利益を出しやすいのかが分かるため、値付けに根拠を持てるからです。収益性の可視化は、単なる管理ではなく、営業戦略や事業戦略の質を上げる土台になります。

粗利益と営業利益を分けて考える

採算管理では、粗利益と営業利益を分けて見ることが重要です。粗利益は、売上から案件に直接かかった費用を差し引いた利益であり、その案件自体がどれだけ利益を生み出しているかを見るための指標です。案件単体の実力を把握するうえで、まず確認すべき数字と言えます。

一方、営業利益は、粗利益からさらに会社全体の運営に必要な間接費を差し引いた利益です。管理部門の人件費、オフィス賃料、システム利用料、採用費、広告宣伝費などは、案件ごとに直接ひもづかないものの、事業運営には必要なコストです。案件単位の粗利益だけでは良く見えても、全社の間接費負担まで考慮すると十分な利益が残らない場合があります。

この2つを分けて見ることで、案件そのものの収益力と、会社全体として見た採算性の両方を評価できます。粗利益だけで判断すると、案件は増えているのに会社全体では利益が残らない状況を見落としやすくなります。反対に、営業利益まで含めて考えることで、案件構成の見直しや固定費の最適化にもつなげやすくなります。

直接費と間接費を正しく分ける

収益性を正確に把握するためには、直接費と間接費の区分を明確にすることが欠かせません。直接費とは、その案件の遂行に直接必要となる費用のことです。具体的には、案件担当者の工数に相当する人件費、外注費、材料費、案件専用の交通費や機材費などが含まれます。

一方で、間接費は、案件に直接ひもづかない全社共通の費用です。例えば、総務・経理・人事など管理部門の人件費、事務所の家賃、水道光熱費、全社利用のソフトウェア費用などが該当します。この区分が曖昧なままだと、案件の採算が正しく出ず、収益性の比較もできなくなります。

特に注意したいのが人件費です。プロジェクト型ビジネスでは、人件費が実質的な主要原価であるにもかかわらず、案件別に配賦されず、まとめて販管費として処理されていることがあります。しかし、実際には担当者が何時間その案件に稼働したかによって、案件の収益性は大きく変わります。工数を記録せずに採算管理をすると、見かけ上の利益が過大に見えてしまい、誤った受注判断につながる可能性があります。

資金繰りではキャッシュフローを必ず見る

採算管理と収益性の把握が重要である一方で、それだけでは資金繰り管理として不十分です。なぜなら、利益と現金は同じではないからです。帳簿上で利益が出ていても、実際の入金がまだ先であれば、手元資金は増えていません。逆に、一時的に利益率が低くても、前受金や早期入金がある案件は、資金面では会社を支えてくれる場合があります。

そのため、プロジェクト単位で見るべきなのは、損益だけでなくキャッシュフローです。キャッシュフローとは、現金がいつ入ってきて、いつ出ていくかという流れのことです。資金繰り管理では、この時間軸を伴う把握が非常に重要になります。

プロジェクト型ビジネスでは、顧客からの売上回収時期が一定ではありません。案件によっては着手金がある一方で、別の案件では納品・検収後に一括入金となる場合もあります。さらに、入金までの間に、外注費の支払い、人件費の支払い、材料の調達費用、交通費や諸経費などが先行して発生します。こうした現金の先出しが多いほど、必要運転資金は増加します。

また、会社全体の資金繰りを考えるうえでは、必要に応じて資金調達の予定も視野に入れる必要があります。売上回収までの期間を乗り切るために短期借入を行うのか、設備投資や採用強化にあわせて長期の資金調達を行うのかによっても、資金計画の立て方は変わります。キャッシュフローを見ないまま受注と支払いを積み上げると、後になって資金調達を急がなければならない状況に陥りやすくなります。

顧客回収・支払い・調達を時系列で見る

キャッシュフロー管理で重要なのは、顧客からの売上回収だけを見るのではなく、支払いのタイミングも含めて時系列で整理することです。顧客からの入金日、人件費の支払日、外注費の締め支払い条件、材料の発注・支払い時期などを並べて確認すると、どの時点で資金負担が大きくなるかが見えやすくなります。

例えば、材料の調達が案件開始時点で必要なビジネスでは、受注直後に現金が出ていきます。外注費も、作業開始時や月中での支払いが必要な契約であれば、納品前から資金が減っていきます。ここに毎月の人件費支払いが重なると、利益が出る案件であっても途中資金がかなり圧迫されます。

このようにキャッシュフローは、利益の多寡よりも先に、現金の出入りそのものを見なければなりません。資金繰り表や案件別の入出金予定表を整備して、未来の資金状況を先回りで確認することが大切です。

プロジェクトの資金繰りで起きやすい課題

プロジェクト型ビジネスでは、資金繰りに関する課題が発生しやすいにもかかわらず、現場では十分に管理しきれていないことが少なくありません。原因の多くは、数字が案件ごとに整理されていないこと、そして更新が遅いことです。資金繰りは、問題が起きてからではなく、起きる前に把握する必要があるため、少しの遅れが大きな経営リスクにつながります。

また、案件の採算悪化や請求・入金の遅れは、一つだけなら吸収できることもありますが、複数案件で同時に起きると一気に資金が厳しくなります。だからこそ、どのような課題が起きやすいのかを先に理解し、管理体制を整えておくことが重要です。

進行中案件の採算悪化に気づくのが遅れる

プロジェクトは見積通りに進むとは限りません。仕様変更、想定外の修正、工数増加、外注費の追加、材料価格の上昇などによって、当初の採算計画からずれていくことがあります。ところが、案件終了後や月末締めでまとめて確認する運用だと、そのズレに気づくのが遅れてしまいます。

その結果、気づいた時にはすでに赤字が確定していたり、追加請求の交渉タイミングを逃していたりすることがあります。採算悪化を早く見つけるには、案件進行中から工数や外注費を記録し、収益性を継続的に確認する必要があります。

案件別の数字が分散している

多くの会社では、営業側が受注金額を管理し、現場が工数を別管理し、経理が請求や入金を会計ソフトで管理するというように、案件に関する数字が分散しています。この状態では、プロジェクトごとの資金繰りを一つの視点で見ることが難しくなります。

例えば、売上予定は営業資料にあるのに、外注費は経理の管理表にあり、人件費の元になる工数は別のシステムに入っているというケースでは、会議のたびに数字の突合が必要になります。しかも更新のタイミングがそろっていないと、どの数字が最新か分からなくなります。これでは迅速な経営判断はできません。

数字が月末締めでしか見えない

資金繰りや採算管理が月末締めでしか見えない場合、問題に対する対応は常に後手になります。例えば月初から中旬の間に大きな工数超過が起きていても、月末まで見えなければ、その間に別案件を追加受注してしまい、さらに負担を大きくしてしまうことがあります。

リアルタイムで管理できていない会社ほど、現場の感覚に頼って判断しがちです。しかし、感覚だけでは資金繰りのズレや収益性の悪化を正確には捉えられません。数字を早く見る仕組みが必要です。

ツール活用でリアルタイムで管理することが重要

こうした課題を解決するうえで重要なのが、ツール活用です。プロジェクトの資金繰りは、Excelやスプレッドシートでも管理自体は可能ですが、案件数が増えると更新漏れや転記ミスが起こりやすくなります。また、営業、現場、経理で別々に数字を持っていると、最新情報を統合するだけでも大きな手間がかかります。

そこで、案件情報、工数、原価、請求、入金予定、支払予定などを一元管理できるツールを活用すると、数字の整合性が取りやすくなります。案件ごとの売上見込、直接費、間接費、粗利益、営業利益、キャッシュフローをまとめて見られる状態を作ることで、経営判断のスピードと精度が上がります。

特に重要なのは、リアルタイムで管理できることです。月末になってから数字を確認するのではなく、進行中の案件について、現時点でどれだけ工数がかかっているか、外注費がいくら発生しているか、請求予定はいつか、入金予定はずれていないかを随時確認できれば、問題が小さいうちに対応できます。

また、ツール活用は単なる管理負担の削減だけではありません。数字が早く見えることで、追加請求の相談、支払い条件の見直し、リソース配分の変更、資金調達の前倒しなど、打てる手が増えます。管理精度が上がることは、そのまま経営の選択肢を増やすことにつながります。

ツールで管理したい主な項目

ツールを選ぶ際には、単なる進捗管理だけでなく、資金繰りや採算管理に必要な数字を扱えるかが重要です。例えば、案件ごとの受注金額、請求予定、入金予定、担当者別工数、外注費、材料費、原価見込、粗利益見込、営業利益見込などが確認できると実務に直結します。

さらに、月別や週別でキャッシュフローを見通せる機能があると、どのタイミングで資金不足が起こりそうかを早めに把握できます。資金調達が必要になりそうな時期を前もって把握できれば、金融機関への相談や条件調整もしやすくなります。ツールは単にデータを記録するためのものではなく、未来のリスクを見つけるための仕組みとして活用することが大切です。

プロジェクト資金繰りを安定させる実務のポイント

資金繰り管理は、仕組みを作るだけでなく、日々の運用に落とし込んでいくことが重要です。どれだけ見やすい表やツールがあっても、受注時の確認が甘い、工数入力が遅い、請求予定の更新がされないといった状態では、正確な判断につながりません。現場で回る運用ルールまで含めて整備することで、はじめて管理が機能します。

特にプロジェクト型ビジネスでは、営業、現場、管理部門がそれぞれ別の数字を持ちやすいため、案件情報を同じ基準で共有できる体制が重要です。ここでは、実務上とくに効果の大きいポイントを整理します。

受注前に回収条件まで確認する

案件を受ける際には、売上金額や利益率だけでなく、資金回収条件まで確認することが大切です。入金サイトが長すぎる案件は、利益が見込めても資金繰りを圧迫する可能性があります。場合によっては、着手金、前受金、中間請求などを設定できないか交渉することで、必要資金を大きく減らせます。

受注判断の段階で資金面まで見ておくと、後から無理な資金調達に追われるリスクを下げられます。営業部門だけで判断するのではなく、経営や管理部門とも情報を共有しながら案件を評価することが重要です。

工数と原価を進行中から記録する

案件終了後にまとめて原価を振り返るのでは遅すぎます。進行中から、誰がどれだけ工数を使っているか、外注費がどれくらい発生しているか、材料費に増減がないかを記録することで、収益性の悪化を早く見つけられます。

特に人件費は見えにくいコストですが、案件別の工数入力を習慣化するだけでも採算管理の精度は大きく変わります。赤字案件の早期発見だけでなく、見積精度の改善にもつながるため、将来的な収益性向上にも効果があります。

週次または月次で資金繰りを見直す

資金繰りは一度表を作れば終わりではありません。顧客の検収遅れ、請求タイミングの変更、外注費の追加、材料価格の変動などにより、前提条件は常に変わります。したがって、週次または少なくとも月次で、案件別の入出金予定と採算状況を見直す運用が必要です。

この見直しを定例化しておくと、問題を「異常事態」としてではなく、「日常的に調整する対象」として扱えるようになります。数字を見続ける文化がある会社ほど、資金繰りのトラブルを未然に防ぎやすくなります。

まとめ

プロジェクト型ビジネスでは、必ずしも資金の回収期間が一定ではありません。顧客からの売上回収が遅れる一方で、人件費の支払い、外注費の支払い、材料の調達などは先に発生することも多く、利益が出ていても資金繰りが厳しくなることがあります。

そのため、プロジェクトごとの採算管理を行い、収益性を確認し、粗利益と営業利益を分けて考え、直接費と間接費を整理することが重要です。さらに、利益だけでなくキャッシュフローを見て、いつ現金が入り、いつ現金が出ていくのかを時系列で把握しなければなりません。

そして、こうした管理を正確かつ継続的に行うには、ツール活用が非常に有効です。案件情報、工数、原価、請求、入金予定をまとめて管理し、リアルタイムで管理できる体制を整えることで、採算悪化や資金不足の兆候を早い段階でつかめるようになります。

プロジェクトの資金繰り管理は、単なる数字合わせではありません。どの案件を伸ばすべきか、どこで価格や条件を見直すべきか、いつ資金調達を検討すべきかを判断するための、経営に直結する管理です。案件ごとの数字が正確に見える状態を作ることが、安定した事業運営と継続的な成長につながります。

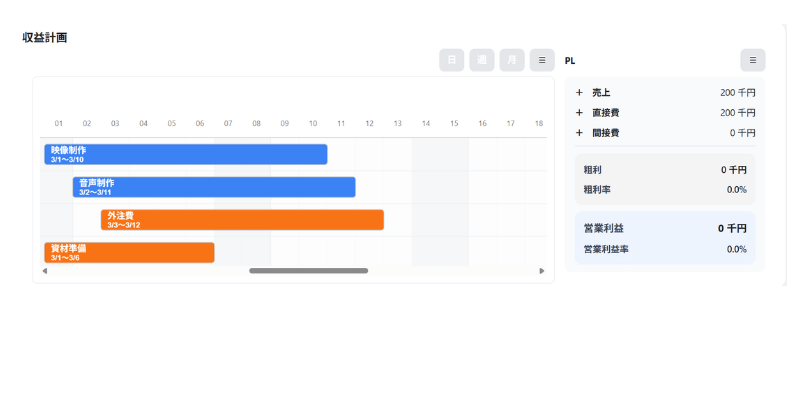

プロジェクト単位の収益・資金繰り管理アプリ

GANTTは、プロジェクトごとの収益性や資金繰りを見える化し、

売上回収、人件費、外注費、材料費などの動きをまとめて管理できる

プロジェクト管理アプリです。

採算管理とキャッシュフローを把握しながら、リアルタイムで経営判断しやすい運用を支援します。